近日,某知名人士的私生活引發(fā)了廣泛關注,媒體紛紛報道有關其背后的故事。雖然表面上光鮮亮麗,但實際上卻隱藏著不少不為人知的黑料。各種爆料和揭秘層出不窮,讓公眾對其真實情況產生了諸多猜測。從吃瓜群眾到娛樂圈內部人士,大家好奇的心態(tài)不言而喻,未來的發(fā)展將如何,仍待時間揭曉。

還未脫節(jié)虧本的“連鎖火鍋榜首股”呷哺呷哺,股價也跌到1港元/股以下了。

3月7日,呷哺呷哺發(fā)布了盈余預警,估計2024年年度收入約為48億元,同比削減約20%。估計年度錄得凈虧本介乎3.9億元至4.1億元之間。,相較2023年,虧本擴展。

關于虧本原因,呷哺呷哺表明首要受兩方面影響:一,餐飲商場競爭劇烈,顧客消費繼續(xù)疲軟且降級,使得部屬品牌營收同比下降,中高端品牌湊湊尚處虧本;二,因部分餐廳封閉及繼續(xù)虧本等要素導致的閉店及減值丟掉等算計約人民幣2.6億元。

二級商場上,今年初,呷哺呷哺的股價跌破1港元/股。到3月11日收盤,報0.97港元/股。,總市值為10.54億元。其股價較最高點27.15港元/股跌落超90%;市值相較最高市值也縮水了超96%。

1.連虧四年。

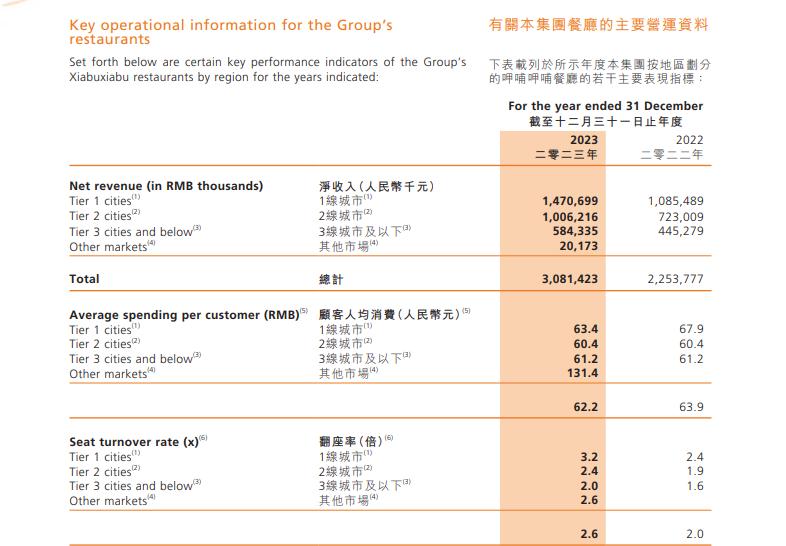

值得一提的是,加上2024年,呷哺呷哺現(xiàn)已接連虧本四年。。財報顯現(xiàn),2021年到2023年,其股東應占溢利別離為-2.93億元、-3.53億元、-1.99億元。與此一起,呷哺呷哺的總營收也并不安穩(wěn)。期內,呷哺呷哺的總營收別離為61.47億元、47.25億元、59.18億元。

詳細到品牌,2024年上半年,呷哺呷哺旗下兩大品牌——呷哺呷哺和湊湊體現(xiàn)欠安。呷哺呷哺的事務收入由2023年同期的13.77億元削減4.6%至13.13億元;湊湊事務收入由2023年同期的14.02億元削減28.3%至10.05億元。僅有呷哺呷哺的調料產品事務迎來了添加,由2023年同期的0.448億元添加0.4%至0.48億元。

成績下滑的一起,呷哺呷哺的門店數(shù)量也在削減。2023年上半年,品牌呷哺呷哺和湊湊別離在大陸有821家、229家門店。但半年多時刻曩昔,這兩大品牌的門店數(shù)量反而不如2024年上半年。窄門餐眼顯現(xiàn),到2025年3月10日,呷哺呷哺的在營門店數(shù)為779家,湊湊為185家。。也就是說,八個月的時刻,呷哺呷哺、湊湊至少別離封閉了42家、44家門店。

2.高端化難“救”呷哺呷哺?

關于呷哺呷哺現(xiàn)在的體現(xiàn),有觀念以為,這背面,一方面是因為商場競爭劇烈和消費結構改變,另一方面則是受集團高端化戰(zhàn)略的影響。

2016年開端,呷哺呷哺著手向高端轉型。不只提高了呷哺呷哺的人均消費,還推出了高端火鍋品牌——湊湊和高端烤肉品牌——趁燒。

財報顯現(xiàn),2019年,呷哺呷哺一線城市的顧客人均消費為57.6元,2022年添加到了67.9元。雖然近幾年呷哺呷哺的人均消費有所下降,但好像還未給成績帶來較為顯著的積極影響。

湊湊和趁燒的人均消費則更高。窄門餐眼顯現(xiàn),湊湊的人均消費為126.37元。據(jù)媒體報道,趁燒一開端的人均消費在250元,后降至130元左右。但降價也未能助趁燒翻開商場,現(xiàn)在,該品牌已無在營門店。

受商場競爭劇烈和消費結構改變的影響,現(xiàn)在,一些高端火鍋品牌也正面對應戰(zhàn)。近年來,巴奴毛肚火鍋幾回因提價和貴引發(fā)網(wǎng)友吐槽。為了應對商場競爭,海底撈也在加快尋覓第二添加曲線,除了推出觸及烤魚、燒烤、麻辣燙、炸雞等范疇的子品牌,還推出了平價火鍋品牌——嗨撈火鍋。

呷哺呷哺在高端商場遇阻,其平價的優(yōu)勢也正在丟掉。上一年,論題“呷哺呷哺被吐槽貴了也欠好吃了”、“呷哺呷哺越賣越貴卻越來越虧”等論題在網(wǎng)上引發(fā)熱議。有網(wǎng)友表明,“曾經(jīng)兩個人花一百來塊就能吃飽,今日兩個人點了這一桌就花了300塊”,“呷哺呷哺現(xiàn)在不如曾經(jīng)了,現(xiàn)在東西少而貴”。

讓一些顧客愈加不滿的是,呷哺呷哺價格越來越貴,產質量量和服務質量卻無法確保。黑貓投訴平臺上,有上百條關于呷哺呷哺的投訴,投訴原因包含鍋底有塑料、菜品不新鮮等食物安全問題,以及暢吃卡變代金券、未按約好供給優(yōu)惠等服務問題。

因而,有觀念以為,呷哺呷哺想要扭轉局勢,燃眉之急是回歸平價道路并提高服務質量。不然向上打不過海底撈,向下拼不過平價小火鍋,之后,呷哺呷哺或許難以扭虧為盈。你喜歡吃呷哺呷哺嗎?歡迎在談論區(qū)留言評論。